Voor het richting geven aan een lange-termijnperspectief voor de agrofoodsector ziet Rabobank twee bepalende factoren:

Voor het richting geven aan een lange-termijnperspectief voor de agrofoodsector ziet Rabobank twee bepalende factoren:

- De overheid zet haar huidige ‘middelenbeleid’ voort of stapt geleidelijk over op een ‘doelenbeleid’ met meer keuzevrijheid voor de bedrijven;

- De kosten om duurzamer te produceren komen grotendeels voor rekening van agrarische ondernemers of ze worden voor deze kosten betaald.

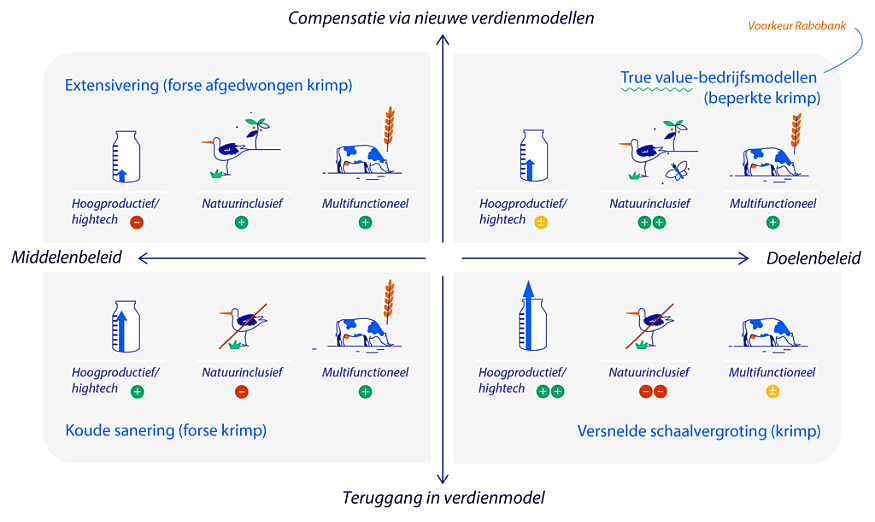

Van middelenbeleid naar doelenbeleid

Met verplichte maatregelen en voorschriften - onderdeel van het huidige (generieke) middelenbeleid - stuurt de overheid op duurzaamheid. Dit beleid is wat Rabobank betreft echter niet optimaal en niet volledig effectief. Een doelenbeleid leidt in de ogen van Rabobank tot meer ruimte en verantwoordelijkheid voor een agrarische ondernemer. In een dergelijk beleid verwezenlijken agrarische ondernemers hun doelen ten aanzien van duurzaamheid binnen duidelijk vastgestelde kaders. Aan het behalen van deze duurzaamheidsdoelen kunnen bijvoorbeeld beloningen worden verbonden. Doelen zijn gericht op klimaat, natuur en milieu, waarbij de opgaven zijn vastgelegd in onder meer het klimaatakkoord, Kaderrichtlijn Water, het Nationaal Programma Landelijk Gebied en de Stikstofwet. Voor agrarische ondernemers betekent dit onder meer dat zij hun fossiele brandstofgebruik dienen te verlagen door over te schakelen op duurzame alternatieven. Ook zullen agrarische ondernemers hun stikstofuitstoot moeten zien te reduceren, bijvoorbeeld door te extensiveren en/of te innoveren.

Onderzoek landbouwtransitie

In dit onderzoek brengen we in kaart welk beleid het meest geschikt is om kosteneffectief duurzaamheidsdoelen te bereiken: een middelenbeleid of doelenbeleid. Lees het onderzoek.

Krimp en verdienmogelijkheden

We gaan ervan uit dat het voldoen aan de maatschappelijke wensen en het leveren van een grotere bijdrage aan de brede welvaart in de meeste sectoren krimp van de productie met zich mee zal brengen. De mate waarin krimp plaatsvindt en de verdienmogelijkheden bij een kleinere productie, hangen sterk af van de keuzes die overheid, keten en consumenten gaan maken.

We schetsen vier scenario’s:

- Koude sanering (forse krimp). Keten en overheid betalen niet voor de benodigde verduurzaming in de primaire sectoren. De sector krimpt omdat veel agrarische ondernemers geen verdienmodel meer hebben. Omdat er een forse krimp van de productie plaatsvindt worden er weinig kosten voor verduurzaming gemaakt. De verduurzaming komt voor een deel uit krimp. Bedrijven die wel investeren in verduurzaming vangen de kosten op door forse schaalvergroting en/of een multifunctionele bedrijfsvoering.

- Versnelde schaalvergroting (krimp). Het accent ligt op economisch efficiënte productie op grote bedrijven die binnen de milieunormen produceren als gevolg van het doelenbeleid van de overheid. Daar waar geen ruimte is voor schaalvergroting, vindt sanering plaats. Keten en overheid betalen niet voor de benodigde verduurzaming. De afzet van de duurzame productie van deze bedrijven is gericht op Europese consumenten en de hoogwaardige wereldmarkt.

- Extensivering (afgedwongen krimp). In dit scenario bepaalt de overheid hoe groot de sector mag zijn en welke (veelal natuurinclusieve) productiewijze ondernemers mogen toepassen. Met normering, middelenbeleid en betaling voor groenblauwe diensten stuurt de overheid op extensivering. Daarnaast kunnen bedrijven ook economisch rendabel zijn door verbreding van de bedrijfsvoering. Voorbeelden hiervan zijn kinderopvang, zorgboerderij, boerderijcamping en boerderijwinkel. Agrarische ondernemers voor wie extensivering en/of verbreding geen haalbaar bedrijfsmodel is, zullen gedwongen zijn hun bedrijf te beëindigen.

- True value (relatief beperkte krimp). Met true value bedoelen we nieuwe verdienmodellen op basis van werkelijke waarde. in dit model verrekent de keten de kosten en baten van verduurzaming in de productprijzen (door slimme ketenconcepten) en betaalt de overheid aanvullend voor groenblauwe diensten. Ook in dit scenario is krimp te verwachten, maar doordat het verdienmodelvoldoende blijft, is de krimp minder fors. Agrarische ondernemers zijn in staat om te investeren in omschakeling, extensivering, innovatie en/of verplaatsing en zitten daardoor zelf meer aan het stuur. Productie en verwerking van voedsel vinden daar plaats waar de milieucondities het meest geschikt zijn. Import van veevoer buiten Europa is niet meer nodig.¹ De nutriëntenkringloop wordt gesloten binnen de grenzen van Noordwest-Europa. De combinatie van een doelenbeleid en nieuwe verdienmodellen geeft een goede basis om de verduurzaming van de landbouw vorm te geven en de bijdrage aan de brede welvaart te vergroten.

NB: in alle scenario’s is er sprake van krimp. Wanneer we in de scenario’s spreken over beperkte krimp, krimp of forse krimp dan bedoelen we de relatieve beweging ten opzichte van de te verwachte krimp van 30% die PBL voorspelt voor de veehouderij in zijn geheel.

¹Bron: WUR, Hannah van Zanten, Circular Food System Model, 2022

Onderzoek landbouwtransitie

Landbouwbedrijven halen nu 3,3 procent van hun omzet uit neveninkomsten, oftewel 1,1 miljard euro. Deze omzet groeit naar verwachting naar 3,4 tot 5,1 miljard euro in 2030, terwijl de groei uit landbouwactiviteiten achter blijft. Daarmee verandert het verdienmodel. Lees meer over neveninkomsten.