Het ondernemersvertrouwen in de bouw is, na een lichte opleving eind vorig, in de eerste kwartalen van 2025 weer gezakt. De bouw volgt hiermee wel de trend van het algemene ondernemersvertrouwen.

Het ondernemersvertrouwen in de bouw is, na een lichte opleving eind vorig, in de eerste kwartalen van 2025 weer gezakt. De bouw volgt hiermee wel de trend van het algemene ondernemersvertrouwen.

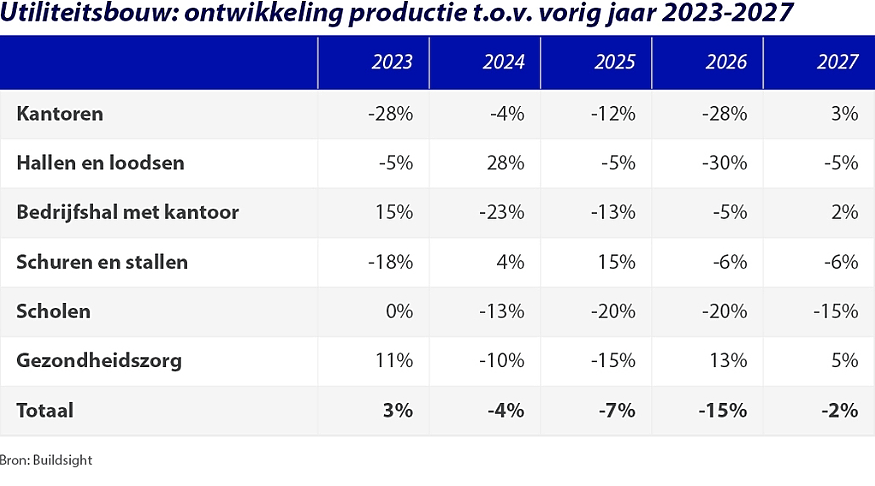

De omzetten zijn in de eerste helft van dit jaar flink toegenomen (bron: CBS). Burgerlijke en Utiliteitsbouw (B&U) lijkt qua omzetontwikkeling (jaar-op-jaar) de dip uit 2024 weer te boven. De jaargroei was in beide kwartalen ruim 7%. Deze groei lijkt vooral het gevolg van een combinatie van hogere lonen en hogere materiaalprijzen, en minder van een stijging van de productie. Inzoomend op utiliteitsbouw zien we dat de productie ten opzichte van vorig jaar is afgenomen, waarbij de dalende lijn van 2024 is doorgezet (bron: Buildsight). We verwachten ook voor 2026 een daling, zeker bij kantoren en hallen en loodsen.

Werkvoorraad

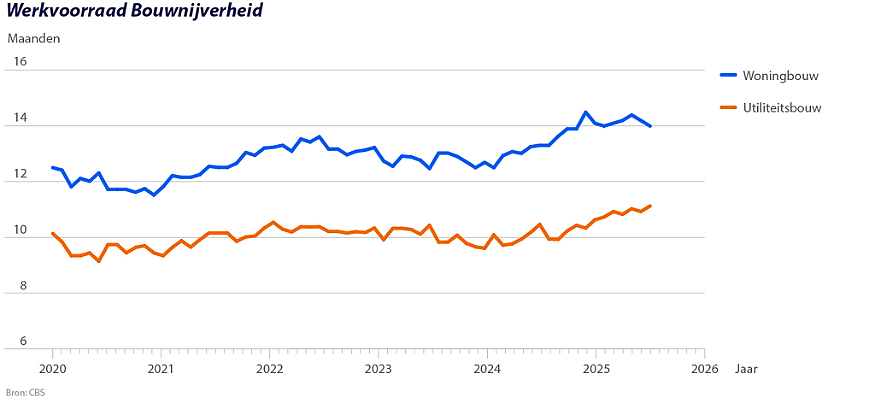

De werkvoorraad in de B&U-sector schommelt al geruime tijd rond de 12 tot 13 maanden, wat historisch gezien een relatief hoog niveau is. Voor woningbouw is de werkvoorraad ongeveer 14 maanden, en recentelijk licht dalend. Dit terwijl de voorraad onderhanden werk bij utiliteitsbouw zo’n 11 maanden is, en al maanden achtereen een lichte stijging laat zien.

Groeiende orderportefeuilles worden normaal gesproken gezien als een gezond signaal. Maar in de B&U lijkt het in toenemende mate ook te komen door structurele beperkingen in de productiecapaciteit, zoals personeelstekort en stagnerende vergunningverleningen. Hierdoor loopt de werkvoorraad op zonder dat de productie gelijke tred houdt. Dit voorjaar bleek uit CBS-onderzoek dat 32% van alle ondernemers in de bouw de productie beperkt tot wat met de huidige capaciteit mogelijk is. Dat is in geen enkele andere bedrijfstak zo hoog.

Zowel in woningbouw als in utiliteitsbouw wordt minder vergund. Tot en met augustus werden er ongeveer 53.500 woningvergunningen verstrekt. In dezelfde periode in 2024 waren dat er bijna 60.000. Een daling van ongeveer 10% dus.

Kostenontwikkeling: inputprijzen blijven stijgen

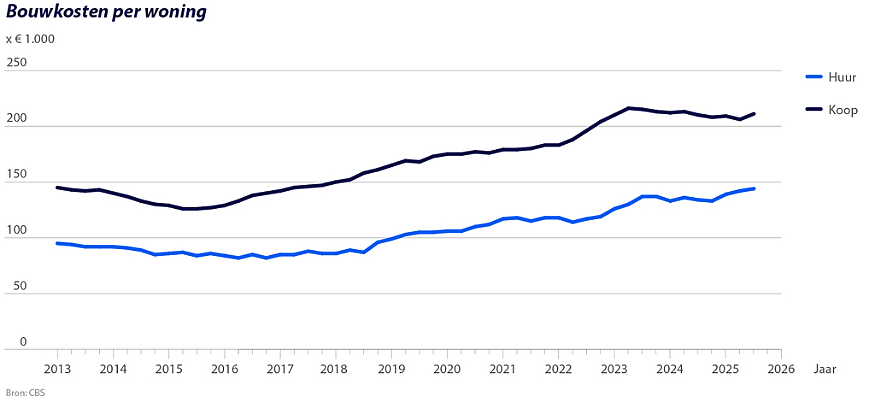

Bouwkosten zijn in 2025 verder gestegen. Net als in 2024 zijn het vooral gestegen loonkosten die hieraan bijdragen. Maar anders dan in 2024 is ook de materiaalcomponent weer gestegen. Op basis van de CAO voor de bouw is de loonstijging in 2025 4,5% en in 2026 4%. De ontwikkeling van kosten van materialen is mede door de grillige geopolitieke situatie onzeker, maar een daling ligt niet in lijn der verwachtingen.

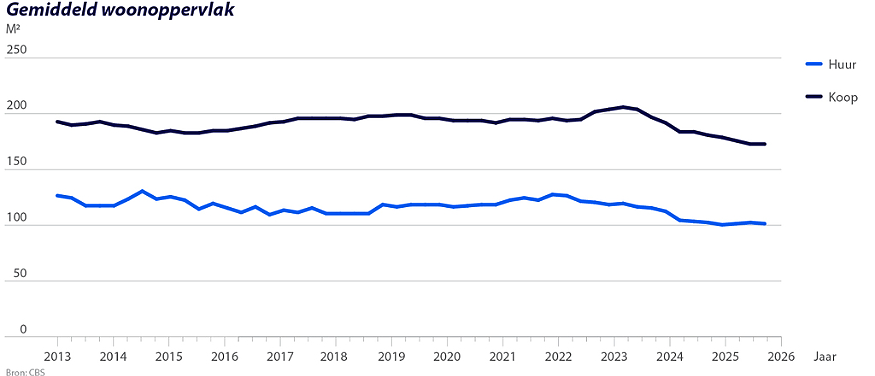

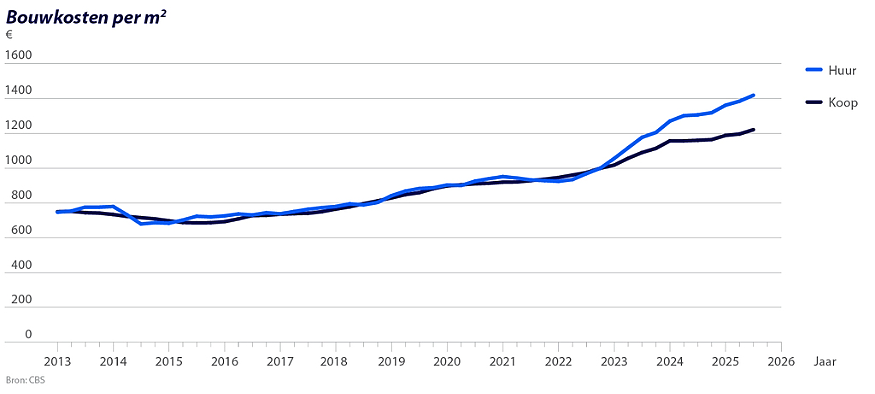

Je kunt kijken naar bouwkosten op zich (uurloon en materiaalprijzen), maar ook naar de bouwkosten per woning en per m2-woning (zie onderstaande 3 grafieken). Dit laat duidelijk zien dat, doordat we kleinere woningen zijn gaan bouwen, de bouwkosten per woning en zeker per m2 nog veel sterker zijn toegenomen.

Bedrijvendynamiek: groei vlakt af

Het aantal bedrijven in de B&U-sector groeide tussen 2022 en 2024 met ruim 17.000, van ongeveer 89.000 naar ruim 105.000. Het aantal bedrijven is in 2025 licht gedaald. Het is aannemelijk dat dit deels komt door strengere handhaving op schijnzelfstandigheid in het kader van de Wet Deregulering Beoordeling Arbeidsrelaties (DBA), waardoor zzp’ers zich hebben teruggetrokken. Waar in de aanloop naar de strengere handhaving door sommigen een veel grotere uitloop van zzp’ers werd voorspeld, lijkt dat in praktijk toch mee te vallen. De bulk van de zzp’ers werkt nog steeds als zelfstandige. Een organisatie die zzp’ers bijstaat met informatie en advies is de Coöperatie van Zelfstandige Bouwspecialisten.

Het aantal faillissementen in de bouw is iets gedaald, maar nog altijd relatief hoog. Deze stijging is volgens ons zeker niet verontrustend, lees hierover meer op de pagina over de deelmarkt Installatiebranche.

Outlook 2026: consolidatie en innovatie als sleutel tot veerkracht

De B&U-sector zal zich, vooruitkijkend naar 2026, moeten aanpassen aan een veranderend speelveld. Naast een blijvende nieuwbouwbehoefte, moeten bestaande gebouwen onderhouden, verbouwd en/of verduurzaamd worden. Niet alleen gebouwen, maar ook de bouwsector zelf moet verduurzamen. De sector moet leren bouwen met andere bouwgrondstoffen en -materialen en elektrisch materieel. Digitalisering en industrialisatie, zoals prefab en assemblage in plaats van productie op de bouwplaats, kunnen hierbij helpen. Dit in combinatie met personeelstekorten, CAO-loonstijgingen en geopolitieke onzekerheid maakt verdere innovatie, samenwerking en schaalvergroting vanzelfsprekend.

De groei in omzet en werkvoorraad in 2025 biedt hoop, maar de sector blijft kwetsbaar. Dat er werk is, wil niet zeggen dat het ook kan worden uitgevoerd. Prijsstijgingen lijken de terugloop in volume nog te compenseren, maar dat houdt ergens op. Woningbouw is een hot topic in het publiek-maatschappelijke debat, en ook inzet van de verkiezingsprogramma’s van vrijwel alle politieke partijen. Maar of de productie opgevoerd en/of versneld kan worden, hangt af van politieke keuzes die grotendeels nog moeten worden gemaakt en uitgevoerd. Veel hangt af van een nieuw kabinet en de mate waarin dit eerder beleid voortzet of nieuwe maatregelen introduceert.

Beleidsmakers en marktpartijen zullen moeten samenwerken aan een robuuste bouwsector die bestand is tegen economische schokken, en tegelijkertijd bijdraagt aan maatschappelijke opgaven als woningbouw, energietransitie en onderhoud van infrastructuur.

Lees meer over de verwachtingen in de andere deelmarkten:

> Grond-, Weg- en Waterbouw

> Installatiebranche

> Afbouw en ruwbouw