De groei van het omzetaandeel online is vooral te danken aan de consument, waarbij gemak een belangrijke rol speelt in veranderend consumptiegedrag. Online winkelen wordt steeds sneller, gemakkelijker, aantrekkelijker en persoonlijker, terwijl veel winkels en winkelgebieden hier onvoldoende toegevoegde waarde tegenover zetten.

De groei van het omzetaandeel online is vooral te danken aan de consument, waarbij gemak een belangrijke rol speelt in veranderend consumptiegedrag. Online winkelen wordt steeds sneller, gemakkelijker, aantrekkelijker en persoonlijker, terwijl veel winkels en winkelgebieden hier onvoldoende toegevoegde waarde tegenover zetten.

Volgens het onderzoek ICT-gebruik van huishoudens en personen van het Centraal Bureau voor de Statistiek in de eerste helft van 2024, gaf 81 procent van de bevolking van 12 jaar of ouder aan iets online te hebben gekocht. Dat is het hoogste percentage in de afgelopen 10 jaar en zelfs hoger dan tijdens de coronapandemie, toen winkels dicht waren en online winkelen een enorme boost kreeg.

59 procent van de bevolking van 12 jaar of ouder kocht via internet kleding en schoenen, inclusief sportkleding en accessoires zoals tassen en sieraden. Deze categorie stond bovenaan de lijst van meest online gekochte producten (in 2020 was dit 48,4%). Ook cosmetica en parfums stijgen op deze lijst, waarbij in 2024 31% van de bevolking aangaf deze producten online te kopen, tegenover 21,4% in 2020. Dit overzicht zegt overigens nog niets over de online bestedingen binnen deze categorieën, maar geeft vooral weer hoeveel procent van de consumenten een aankoop binnen deze productcategorieën heeft gedaan in een bepaald jaar. Tegenover de aankoop van een spijkerbroek online, kan evengoed de aankoop van drie spijkerbroeken in de fysieke winkel staan. Wel geeft het aan dat steeds meer consumenten online een aankoop doen.

'Online retail heeft serieus terrein gewonnen van stenen winkels t.o.v. de periode voor de pandemie'

Als de taart over meer partijen verdeeld moet worden is het voor stenen winkels per definitie moeilijker om succesvol te zijn in deze verdringingsmarkt.

De kledingbranche als goed voorbeeld van veranderend consumentengedrag Dat consumenten graag online kleding en schoenen kopen, zie je ook terug in het aantal vestigingen van online en fysieke retailers. Sinds het CBS dit bijhoudt, zien we een sterke daling in het aantal vestigingen van retailers met winkels in kleding en schoen, terwijl het aantal vestigingen van webshops in kleding (inclusief schoenen) juist flink is gestegen. Maar de impact van online verkoop is niet in elke kledingsector even groot. Zo is het aantal vestigingen van bedrijven in de bedrijfstak Winkels in dameskleding sinds 2010 met 24% gedaald, en het aantal vestigingen in de bedrijfstak Winkels in baby- en kinderkleding zelfs met 61%(!). Daarentegen is het aantal vestigingen in de bedrijfstak Winkels in herenkleding met slechts met 5% afgenomen. Op basis van de cijfers van het CBS lijkt het er dus op dat de opkomst van online kledingverkoop vooral invloed heeft gehad op retailers die zich richten op de vrouwelijke consument.

Het is belangrijk te vermelden dat het aantal vestigingen opgegeven door het CBS niet gelijk staat aan het aantal winkels. Een inschrijving in de Kamer van Koophandel krijgt automatisch ook een vestiging toegewezen. Dit betekent dus niet dat hier ook een fysieke winkel bij hoort. In de data van Locatus valt op dat het aantal fysieke winkels in damesmode sinds 2010 met 19% is gedaald, kindermode met 66% en het aantal herenmodezaken is afgenomen met 22%. Veel meer dan de 5% o.b.v. het aantal vestigingen opgegeven door het CBS. Toch moet hier ook een nuance bij worden gemaakt. Zo is het aantal winkels in herenmode met ‘slechts’ 420 winkels gedaald, tegenover liefst 1.321 winkels in damesmode en 1.093 winkels in kindermode. In absolute zin zijn er in 15 jaar tijd dus veel meer dames- en kindermodewinkels gesloten dan herenmodewinkels. Het aantal winkels gericht op dames én herenmode daalde met maar liefst 1.967 winkels, een afname van 42%) in 15 jaar.

Krimp online omzetaandeel was van korte duur

In 2023 waren critici ervan overtuigd dat e-commerce op zijn retour was. Wij zagen en zien dat toch anders. De omzetkrimp in 2022 kan en mag niet los gezien worden van de enorme groei die e-commerce doormaakte tijdens de coronaperiode (2020-2022). Toen de winkelstraten weer opengingen, was het logisch dat een deel van de omzet terug zou vloeien naar de stenen winkels. Die hebben nu eenmaal een belangrijke plek in onze samenleving en vervullen specifieke behoeftes van consumenten die online moeilijk te kopiëren zijn. Dat laat echter onverlet dat e-commerce als totaal naar onze mening nog niet uitgegroeid is.

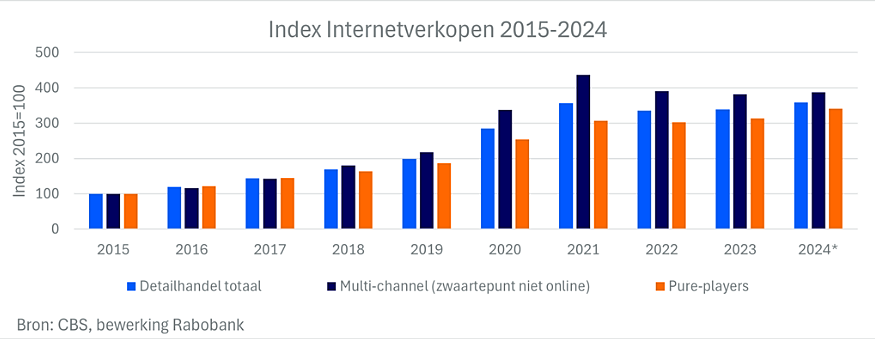

Bovenstaande grafiek geeft de omzetindexen weer in de periodes 2015 tot en met 2024 (index 2015=100). Hierin is goed zichtbaar dat de omzet uit internetverkopen sinds 2015 jaar op jaar groeide, waarbij de corona periode (2020-2022) zorgde voor een flinke versnelling van die groei. Dat geldt voor zowel multi-channel retailers (waarbij het zwaartepunt van de verkoop niet online is) als voor webwinkels (pure-players). Sterker nog, de omzetindex van pure-players ligt in 2024 met 341,3% zelfs nog ruim boven de ‘corona-piek’ in 2021 (307,5%). De heropening van de winkelstraten in 2022 laat zich vooral ook goed zin bij multi-channel spelers, bij wie de online omzet na corona (2022-2024) op een lager niveau ligt dan tijdens corona (2021 piekjaar). Klanten van multi-channel spelers wisten vanaf toen de weg naar de fysieke winkels immers weer te vinden. Toch blijft ook hier sprake van een omzetindex op internetverkopen dat fors hoger ligt dan pré corona: 387,2 in 2024 versus 218,2 in 2019.

Met de opkomst van nieuwe toetreders (o.a. uit China) en de continue ontwikkelingen op technologisch vlak (o.a. generatieve AI) verwachten wij dat de groei er binnen e-commerce voorlopig nog niet uit is.

Tegelijkertijd constateren we dat in een aantal non-food deelsectoren het online marktaandeel versus de omzet in stenen winkels lijkt te stabiliseren. Dat kan betekenen dat de toekomstige groei binnen die deelsectoren vooral voort zal moeten komen uit reguliere marktgroei (o.a. prijsstijgingen en de toename van consumptie) en in steeds mindere mate vanuit een verschuiving vanuit stenen winkels naar het onlinekanaal.

winkels lijkt te stabiliseren. Dat kan betekenen dat de toekomstige groei binnen die deelsectoren vooral voort zal moeten komen uit reguliere marktgroei (o.a. prijsstijgingen en de toename van consumptie) en in steeds mindere mate vanuit een verschuiving vanuit stenen winkels naar het onlinekanaal.

Grote verschillen tussen online omzetaandeel in food en non-food retail

'Er wordt online 4 keer meer uitgegeven aan non-food dan aan food'

Het online aandeel van alle aankopen (dus alle kassabonnetjes) is 10%, maar het aandeel van de bestedingen (dus de omzet in de kassa) ligt met 22% veel hoger. Dit percentage van 22% is inclusief food/near-food, waarvan het online aandeel in de omzet slechts ongeveer 8% is. Het online aandeel in non-food is dus veel hoger dan 22% en varieert sterk per deelsector. Het is dus belangrijk om onderscheid te blijven maken tussen food/near-food en non-food in analyses over online omzetaandelen, omdat e-commerce veel meer invloed heeft op non-food sectoren dan op food/near-food sectoren.

Retail Insiders schat de omvang van food retail op EUR 67 miljard (2023) en non-food retail op EUR 61,5 miljard (2023). Qua fysieke retail zijn deze sectoren qua marktomvang dus ongeveer gelijk. In 2024 becijferde het CBS een minimale krimp (-0.06%) voor food en een groei (ca 4%) voor non-food. De verhoudingen blijven dus min of meer gelijk. Thuiswinkel schat de online bestedingen in food/near-food op EUR 4,25 miljard van het totaal van EUR 21,4 miljard aan online productbestedingen. Dat betekent dat de overige EUR 17,15 miljard online aan non-food producten wordt besteed. Conclusie: er wordt online dus vier keer meer aan non-food producten uitgegeven dan aan food/near-food.

De impact hiervan is dan ook goed zichtbaar in de winkelstraten. Daar waar supermarkten de afgelopen decennia stevig in meters en omzet zijn gegroeid, zien we een hele grote krimp in het aantal non-food winkels en food specialisten. Onder andere in de sectoren IT, Schoenen & Personal Lifestyle en Telecom ligt het omzetaandeel online op de totale retail bestedingen per branche al boven de 50%. Voor producten in de categorieën Consumenten Elektronica, Speelgoed, Huishoudelijke Elektronica en Kleding ligt dit percentage tussen de 40-50% van de totale retail bestedingen per branche (Thuiswinkel Markt Monitor FY 2024, Retailinsiders). Het is dus helemaal niet vreemd dat je in het afgelopen decennium juist stenen winkels van retailers die actief zijn in deze productgroepen hebt zien verdwijnen uit de winkelstraat.

Groeiende omzetten maar stabiliserende online omzetaandelen

Is het vooruitzicht voor stenen winkels negatief door de grote verschuiving naar online? Niet per se. Wat ook opvalt, is dat het aandeel van online omzet in de totale retail uitgaven voor de hierboven genoemde sectoren in 2024 ten opzichte van 2023 redelijk stabiel is. We zien een kleine groei of krimp jaar op jaar, maar geen grote veranderingen meer. Dit kan wijzen op een stabilisatie in de omzetverhouding tussen online en stenen winkels na corona. Winkels hebben nog steeds waarde, vooral voor klanten die producten willen zien, aanraken en direct meenemen. Bovendien bieden ze een sociale ervaring die online shoppen niet kan bieden. Consumenten blijven bereid tijd te investeren in een leuke ervaring of uniek product dus er blijft ruimte voor ‘local heroes’ met toegevoegde waarde rondom een selectief assortiment of niche. Winkels blijven belangrijk voor het bieden van een onvergetelijke en intieme klantbeleving die niet kan worden vervangen door online interacties. Ze voorzien in persoonlijk contact en inspiratie, dienen als ontmoetingsplaatsen en blijven relevant door waardevolle verbindingen tussen consumenten, producten, merken en medewerkers.

'Een nieuwe balans tussen online en stenen winkels als het nieuwe ‘normaal’?'

Het lijkt erop dat er een nieuwe balans wordt gevonden tussen online en offline winkelen en welke producten consumenten via welk kanaal willen kopen, waarbij beide kanalen hun eigen sterke punten hebben en elkaar aanvullen. Dit geldt met name voor deelsectoren waarvan de e-commerce markt al (meer) volwassen is, zoals consumentenelektronica, speelgoed of de verkoop van schoenen. Er wordt online 4 keer meer uitgegeven aan non-food dan aan food” “Een nieuwe balans tussen online en stenen winkels als het nieuwe ‘normaal’?”

Dit kan goed nieuws zijn voor winkels met een fysieke locatie, vooral voor non-food retailers die inzetten op de combinatie van online en offline verkoop. Maar dat betekent niet dat ondernemers achterover kunnen leunen. Consumenten blijven namelijk erg veeleisend, en de technologische ontwikkelingen in e-commerce zijn er helemaal op gericht om hen toch naar online shoppen te trekken. Daarbij openen onlinespelers steeds vaker stenen winkels, en worden zo een geduchte concurrent in de winkelstraat.

Voor e-commerce spelers kan een stabilisatie in het online omzetaandeel twee kanten op gaan. Aan de ene kant hebben ze blijvend terrein gewonnen ten opzichte van stenen winkels. Wat hun bestaansrecht bevestigd. Aan de andere kant lijkt het erop dat het moeilijker wordt om in volwassen deelsectoren nog meer omzetaandeel van stenen winkels af te pakken. Dit betekent dat e-commerce bedrijven die mikken op bovengemiddelde groei, die groei niet zomaar kunnen realiseren door mensen van offline naar online te trekken. Hierdoor kan de onderlinge concurrentie binnen de online markt nog verder toenemen, zeker met nieuwe spelers zoals Temu en Shein die opkomen. Dit kan goed zijn voor consumenten, omdat meer concurrentie kan leiden tot betere prijzen en innovatie. Maar voor e-commerce bedrijven betekent dit nog meer druk op hun bedrijfsvoering en winstgevendheid.