De Nederlandse economie laat tekenen van herstel zien, maar de groei blijft voorlopig gematigd. Structurele onzekerheden en beleidsmatige frictie drukken het ondernemersvertrouwen in de bouw- en vastgoedsector, ondanks maatschappelijke opgaven die perspectief bieden.

De Nederlandse economie laat tekenen van herstel zien, maar de groei blijft voorlopig gematigd. Structurele onzekerheden en beleidsmatige frictie drukken het ondernemersvertrouwen in de bouw- en vastgoedsector, ondanks maatschappelijke opgaven die perspectief bieden.

Economische vooruitzichten: voorlopig gematigde groei

De Nederlandse economie groeit naar verwachting met 1,5% in 2025, gevolgd door 1,0% in 2026. De economie bevindt zich in een fase van herstel, maar de groei blijft gematigd en er zijn risico’s op stagnatie door aanhoudende onzekerheden. De verwachte groei wordt voornamelijk gedragen door particuliere consumptie en overheidsuitgaven, gesteund door een krappe arbeidsmarkt en stijgende reële lonen. De koopkracht van huishoudens verbetert, maar het consumentenvertrouwen is nog steeds negatief. Voor de bouw- en vastgoedsector betekent dit dat de onderliggende vraag naar woningen, utiliteitsbouw en infrastructuur op peil blijft.

Tegelijkertijd blijven bedrijfsinvesteringen achter door aanhoudende onzekerheden zoals geopolitieke spanningen (waaronder het risico op verstoringen van handelsakkoorden), netcongestie en stikstofproblematiek. Toch bieden maatschappelijke opgaven – zoals het verlichten van het woningtekort, het verduurzamen van gebouwen en het versterken van de fysieke infrastructuur – perspectief. Het stimuleert de kwaliteitsbehoefte van vastgoedgebruikers en daarmee nemen bouw-, ontwikkel- en installatiewerkzaamheden in de komende jaren toe.

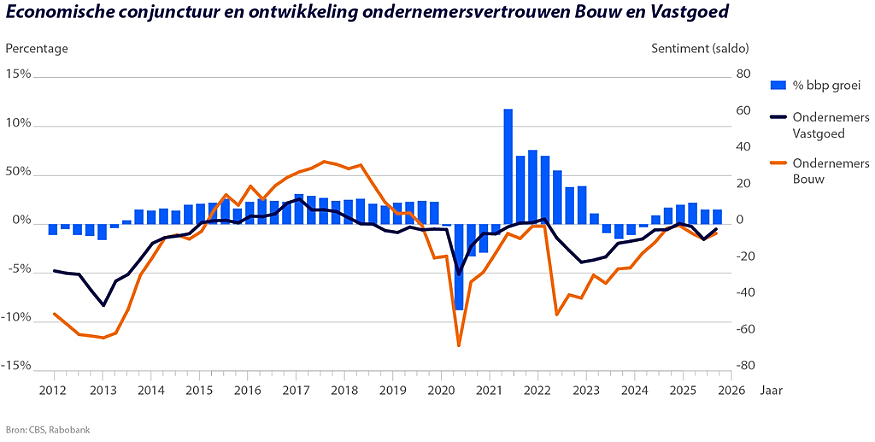

Ondernemersvertrouwen bouw en vastgoed: geremd door structurele onzekerheid en beleidsmatige frictie

Het ondernemersvertrouwen in zowel de vastgoedsector (verhuur en handel van onroerend goed) als de bouwnijverheid blijft in 2025 achter bij het bredere economische herstel. In de vastgoedsector is het sentiment licht negatief. Dit duidt op een afwachtende houding onder beleggers en ontwikkelaars, die vooralsnog terughoudend blijven. Naast de economische situatie speelt ook teleurstelling over het overheidsbeleid een rol. Vooral het fiscale beleid wordt als ongunstig ervaren, wat het investeringsklimaat verder onder druk zet. Deze combinatie van structurele onzekerheid en beleidsmatige frictie remt het herstel van investeringsdynamiek in de gebouwde omgeving.

Ook in de bouwsector is het vertrouwen terughoudend, mede door knelpunten zoals stikstof, netcongestie en vergunningverlening. Hoewel het aantal opdrachten toeneemt, blijven bedrijven voorzichtig met investeringsbeslissingen. Naar verwachting verbetert het vertrouwen in beide branches geleidelijk in 2026, als het economische momentum aanhoudt en beleidsmatige onzekerheden afnemen. Voor woningbeleggers kan de verlaging van de overdrachtsbelasting in 2026 een belangrijke stimulans zijn.

'Onzekerheid blijft een stempel drukken op vooruitzichten'

Lees meer over de verwachtingen voor de Nederlandse economie in het Economisch kwartaalbericht van RaboResearch - september 2025.

Renteverwachting: stijgende lange rente zet druk op waarderingen en investeringsbereidheid

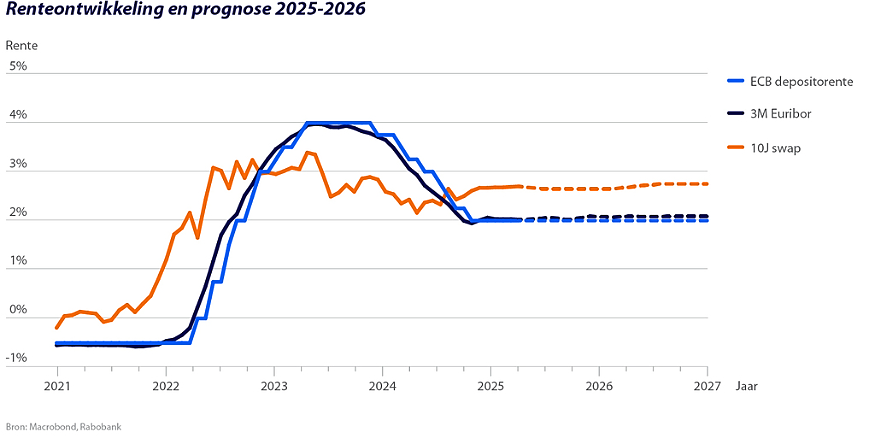

De renteontwikkeling vormt een cruciale factor voor investeringen in bouw en vastgoed. In juni 2025 verlaagde de Europese Centrale Bank (ECB) de depositorente voor het laatst, naar 2,0%, waarmee een reeks van acht renteverlagingen werd voortgezet. Sindsdien is de rente niet verder verlaagd. We verwachten voorlopig ook geen verdere renteverlagingen meer, mede door aanhoudende inflatie(risico’s) in de dienstensector en geopolitieke spanningen die via tarieven de goedereninflatie beïnvloeden. De renteverlagingscyclus lijkt daarmee ten einde te komen, al blijft het beleid afhankelijk van toekomstige economische ontwikkelingen.

Ondertussen is de kapitaalmarktrente wel gestegen, wat de financieringskosten voor vastgoedpartijen verhoogt. Voor bouwbedrijven en beleggers betekent dit een gemengde financieringsomgeving: lagere kortlopende rentes maken projectfinanciering aantrekkelijker, maar de stijgende lange rente zet druk op waarderingen en investeringsbereidheid. Vooral bij projecten met lange doorlooptijden of beperkte energieprestaties is terughoudendheid zichtbaar.

De verwachting is dat de ECB richting het einde van 2025 alleen nog een renteverlaging doorvoert als de negatieve effecten van de tarieven en geopolitieke onzekerheid op de economie toch onverhoopt sterker zijn terwijl de inflatie niet opnieuw oploopt. Onzekerheid over het Amerikaanse overheidsbeleid kan in ieder geval voor extra volatiliteit in de geld- en kapitaalmarkten zorgen de komende tijd.

Koopwoningmarkt: huizenprijzen stijgen door, stijging zwakt af

We verwachten dat de huizenprijzen, ondanks het extra aanbod door beleggers die huurwoningen verkopen, blijven stijgen. Dit leidt naar verwachting tot een gemiddelde prijsstijging van 8,6% in 2025 en 5,7% in 2026. De stijging wordt gedreven door grotere leenruimte door loongroei, lage werkloosheid en soepelere leennormen.

Ook het aantal transacties neemt toe. We voorzien 222.000 verkopen in 2025 en 227.000 in 2026. De uitpondgolf zorgt voor meer aanbod, maar dempt de prijsstijging slechts beperkt. De mismatch tussen vraag en aanbod blijft groot, mede doordat de woningbouwproductie achterblijft. In 2024 kwamen er, rekening houdend met sloop, slechts 70.000 woningen bij. Veel minder dus dan de door het Rijk geambieerde 100.000 extra woningen.

Voor de bouw- en vastgoedsector biedt de structureel hoge woningvraag kansen, maar de realisatie blijft achter door vergunningenproblematiek, onvoldoende stikstofruimte en beperkte netcapaciteit. Ontwikkelaars en bouwbedrijven opereren zodoende in een omgeving met hoge politieke urgentie, maar met beperkte uitvoeringsruimte. Tegelijkertijd wordt veel geëist, zoals investeringen in kwaliteit en duurzaamheid. Ondanks deze uitdagingen moet de sector zich in 2025 en 2026 blijven richten op versnelling, samenwerking en het benutten van investeringsbereidheid, vooral in segmenten waar de betaalbaarheid nog enigszins binnen bereik ligt.

'Ondanks extra aanbod hogere huizenprijzen voorzien'

Lees meer over de verwachtingen voor de Nederlandse woningmarkt in Kwartaalbericht Woningmarkt van RaboResearch - juni 2025.

Lees verder:

> Hoofdstuk 4 | Commercieel vastgoedmarkt