De vastgoedmarkt beweegt eind 2025 in een omgeving van geopolitieke onzekerheid en veranderende gebruikersbehoeften. Dat is uitdagend, maar de onderliggende vraag is nog altijd solide. Zowel op de gebruikersmarkt als in het beleggingssegment zien we tekenen van herstel, al verschilt het tempo per sector. In deze analyse belichten we beide kanten van de markt en kijken we vooruit naar 2026.

De vastgoedmarkt beweegt eind 2025 in een omgeving van geopolitieke onzekerheid en veranderende gebruikersbehoeften. Dat is uitdagend, maar de onderliggende vraag is nog altijd solide. Zowel op de gebruikersmarkt als in het beleggingssegment zien we tekenen van herstel, al verschilt het tempo per sector. In deze analyse belichten we beide kanten van de markt en kijken we vooruit naar 2026.

Blik op de gebruikersmarkt: gemengd beeld, weinig overtuiging

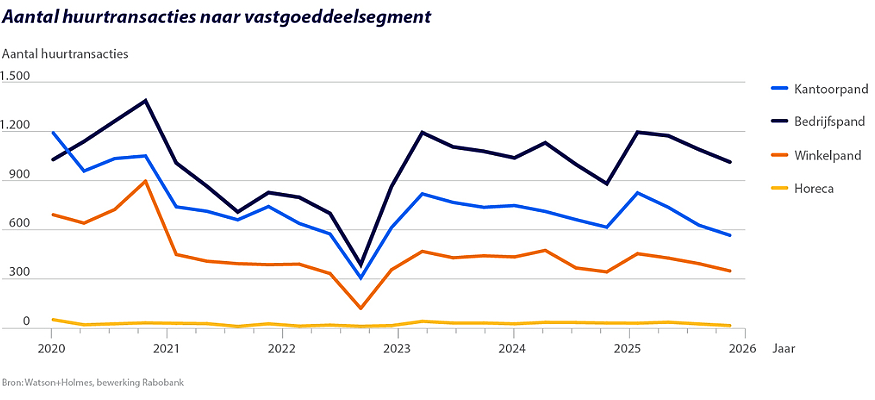

De gebruikersmarkt voor commercieel vastgoed laat in 2025 een gemengd beeld zien. De opname liep redelijk door, maar van echt herstel was geen sprake. Onrust over internationale handelstarieven, mede door het protectionistische beleid van de VS, zorgde voor onzekerheid onder bedrijven. Veel organisaties kozen voor een afwachtende houding: herhuisvesting werd vaker uitgesteld en huurcontracten verlengd. Tegen die achtergrond is het aanbod in de meeste segmenten iets ruimer geworden, terwijl de vraag naar kwalitatief hoogwaardige, ESG-proof locaties onveranderd sterk blijft.

Tussen de deelmarkten bestaan duidelijke verschillen. Op de huurwoningmarkt lopen zoekers tegen hoge prijzen en een beperkt aanbod aan. De situatie is vooral in het middenhuursegment soms schrijnend. De kantorenmarkt stabiliseert wat, maar overtuigt niet. Hoewel hybride werken inmiddels gemeengoed is, twijfelen veel bedrijven nog over hun huisvestingsstrategie. Een duurzaam kantoor in een grote stad, nabij OV, klinkt aantrekkelijk, maar kent een prijskaartje dat niet voor ieder bedrijf haalbaar is.

De bedrijfsruimtemarkt laat in de eerste helft van 2025 een terugval zien in de opname van grote metrages, wat vooral in de logistiek goed merkbaar is. Nu er een handelsakkoord is tussen de EU en de VS, kan het vertrouwen bij bedrijven geleidelijk terugkeren. De winkelmarkt blijft stabiel, ondanks een lichte toename van het aanbod. Dat bijvoorbeeld veel voormalige Blokker-locaties snel een nieuwe invulling krijgen, wekt vertrouwen. Tegelijkertijd blijven nieuwe faillissementen zich aandienen. Waar leegstand hardnekkig blijft, schuilt de oplossing in het structureel vernieuwen van winkelgebieden, een proces dat nog jaren zal duren. De horecamarkt beweegt mee met retail, met een bescheiden herstel, al blijft het sentiment voorzichtig. De vraag is immers tot welk niveau de consument de prijsverhogingen accepteert. Bij hotelexploitaties speelt de in 2026 in te voeren verhoging van de BTW op logies al een rol.

Beleggingsperspectief: gebukt onder nationale en internationale politieke onrust

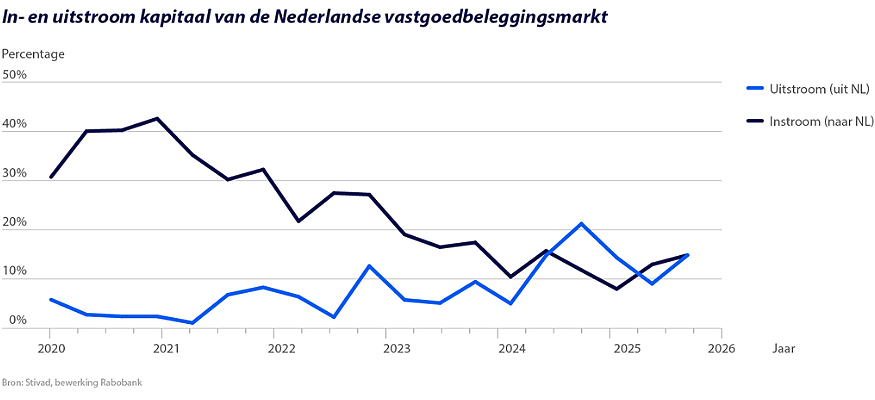

Vastgoedbeleggers blijven richting het einde van 2025 afwachtend en selectief. Het herstel in handelsvolume dat al in 2024 werd ingezet, zet in 2025 en naar verwachting ook in 2026 door. Het herstel verloopt echter moeizamer dan aanvankelijk gedacht. Geopolitieke spanningen en onzekerheid over de internationale handel, in het bijzonder de nieuwe Amerikaanse importtarieven, temperen het sentiment. Vooral in de logistiek en industrie leidde dit in de eerste helft van het jaar tot uitstel van transacties en herwaardering van risico’s. Waar op risico ontwikkelde hallen voorheen bij oplevering gretig aftrek vonden, komen die nu als eerste leeg te staan.

Beleggers vinden houvast in de rente. De ECB verlaagde de depositorente veelvuldig, wat perspectief biedt voor kortlopende financieringen. De kapitaalmarktrente maakt door geopolitieke onrust echter niet dezelfde ontwikkeling door. Beleggers ervaren ook in eigen land een instabiel politiek klimaat en discussies over fiscale behandeling van beleggers versterken de terughoudendheid. Zo kondigde het demissionaire Kabinet aan dat zij het belastingvrije bedrag in box 3 gaat verlagen en gaat rekenen met een hoger verwacht rendement op beleggingen. Daardoor zullen investeerders meer belasting moeten betalen over hun vermogen, terwijl dat rendement zich nog maar moet bewijzen. De verlaging van de overdrachtsbelasting voor woningbeleggers per 2026 helpt wel, maar heeft slechts beperkt invloed.

Buitenlands kapitaal is in 2025 opvallend afwezig en vooral op de woningmarkt. Dit kan niet los worden gezien van het politieke klimaat. Met de invoering van de Wet betaalbare huur is het investeringsvolume van internationale partijen verder teruggevallen. In de laatste kwartalen neemt de instroom wel weer wat toe. Veel hangt af van wat voor kabinet er straks komt en hoe die tegen de rol van private investeerders aankijken.

Vooruitblik 2026

We verwachten voor 2026 een gematigd positieve ontwikkeling voor commercieel vastgoed. De vraag naar hoogwaardig en duurzaam vastgoed blijft in gebruikersmarkten groot, maar de uitvoeringskracht wordt beperkt door een gebrek aan nieuwbouwlocaties, in combinatie met langdurige bezwaarprocedures en knelpunten in bijvoorbeeld netcapaciteit. Dit biedt kansen om de bestaande voorraad beter te benutten, onder meer via verduurzaming en transformatie.

In de beleggingsmarkt kan het investeringsvolume in 2026 verder oplopen, als het economische momentum aanhoudt en het politiek klimaat voldoende stabiel blijft. ESG-eisen blijven de komende jaren leidend in beleggingsbeslissingen, en zijn uiteindelijk de norm. Fiscale aanpassingen kunnen het sentiment versterken, maar ook verzwakken. Beleidsmatige helderheid en uitvoerbare regelgeving zijn cruciaal om het vertrouwen van beleggers en ontwikkelaars vast te houden. Nederland staat voor grote opgaven en investeerders zijn met hun kapitaal, kennis en kunde hard nodig om de transitie in de gebouwde omgeving te versnellen en de maatschappelijke ambities waar te maken.

Lees meer over verwachtingen in de deelmarkten:

>Huurwoningmarkt

>Kantorenmarkt

>Bedrijfsruimtemarkt

>Winkelmarkt