De vraag naar huurwoningen blijft groot, terwijl het aanbod deze ontwikkeling nauwelijks bijbenen. Structurele krapte, beleidsmatige onzekerheid en terughoudende investeringen zorgen voor stijgende huurprijzen en een stagnerende doorstroming.

De vraag naar huurwoningen blijft groot, terwijl het aanbod deze ontwikkeling nauwelijks bijbenen. Structurele krapte, beleidsmatige onzekerheid en terughoudende investeringen zorgen voor stijgende huurprijzen en een stagnerende doorstroming.

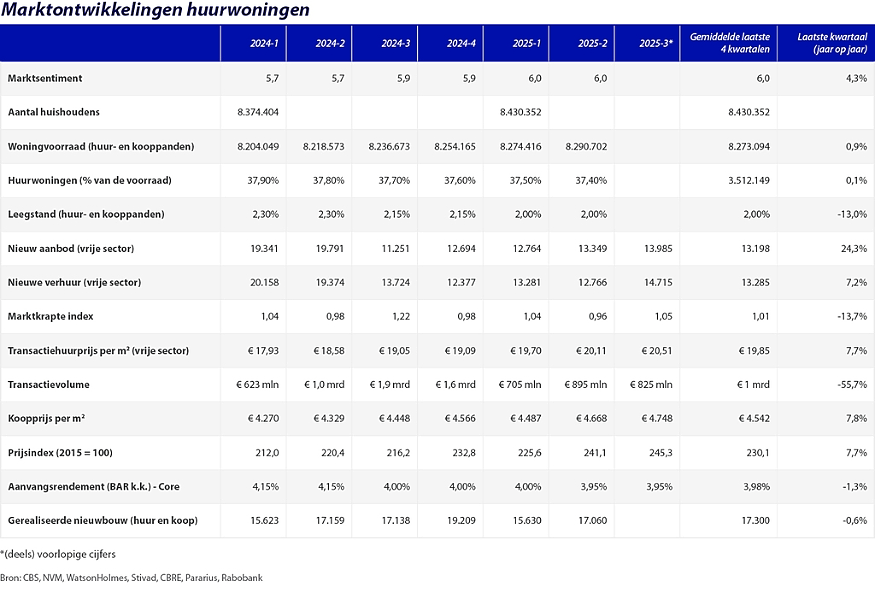

Huurwoningmarkt: groeiende vraag, maar aanbod blijft achter

De Nederlandse woningmarkt blijft in 2025 onder druk staan. Het marktsentiment is weliswaar licht gestegen, van 5,7 begin 2024 naar 6,0 medio 2025, maar dit weerspiegelt slechts beperkt de realiteit op de woningmarkt. De vraag naar woningen groeit, mede door demografische ontwikkelingen en een toename van het aantal huishoudens (+1,05% op jaarbasis). Tegelijkertijd blijft de woningvoorraad achter bij deze groei, met een bescheiden toename van slechts 0,87%. Het huurwoningaanbod groeide nog minder. Wel was sprake van een verschuiving. Waar beleggers de afgelopen tien jaar meer huurwoningen in bezit kregen, stagneerde het bezit van corporaties. Deze ontwikkelingen verklaren de lange wachttijden en stijgende huurprijzen. Vooral in stedelijke gebieden is de krapte voelbaar, wat ook blijkt uit de marktkrapte-index.

Vrije sector: huurprijzen stijgen, nieuw aanbod blijft beperkt

In de vrije huursector is het beeld gemengd. Enerzijds stijgen de transactiehuurprijzen gestaag: van gemiddeld € 17,93 per m² begin 2024 naar € 20,51 per m² in het derde kwartaal van 2025. Deze prijsontwikkeling is vooral zichtbaar in populaire stedelijke gebieden waar de vraag naar huurwoningen extra groot is. Tegelijkertijd blijft het nieuwe aanbod achter. Het aantal nieuw aangeboden vrijesectorwoningen is ten opzichte van een jaar geleden met 24,3% gedaald.

Dit kan niet los worden gezien van de uitponding door beleggers, als reactie op gewijzigde regelgeving, fiscaal beleid en de onzekerheid daarover. Er zijn door de afgelopen twee kabinetten veel maatregelen ingevoerd en/of aangekondigd die negatief uitpakken voor de businesscase van veel beleggers. Van lang niet al die maatregelen is de impact al te overzien en ook is het niet ondenkbaar dat een nieuw kabinet sommige, voor beleggers heel wezenlijke, maatregelen terugdraait. Denk aan zaken als de Wet betaalbare huur, huurprijsindexatie (of huurbevriezing), box 3-ontwikkelingen en tijdelijke verhuur. De praktijk is, dat beleggers tegen de achtergrond van al die onzekerheid besluiten moeten nemen.

Beleggingsmarkt: terugval in volume, maar prijzen blijven stijgen

De beleggingsmarkt voor huurwoningen laat een dubbelzinnig beeld zien. Het transactievolume laat over de afgelopen vier kwartalen nog altijd een stevig handelsvolume zien. Dit volume kan de indruk wekken dat hogere fiscale kosten en onzekerheid over het toekomstige huurbeleid er niet toe doen. Achter dit hoge transactievolume gaat echter een verschuiving schuil. Een aanzienlijk deel van de kopende beleggers handelt vanuit een uitpondstrategie. De ontwikkeling van koopprijzen per m² helpt enorm: van € 4.270 begin 2024 naar € 4.748 in het derde kwartaal van 2025 (+7,8% op jaarbasis). De CBS prijsindex voor woningen laat eveneens een stevige stijging zien (+7,7% op jaarbasis), wat duidt op een blijvende waardegroei van woningbezit.

De aanvangsrendementen voor core-huurwoningen zijn de laatste kwartalen licht gedaald naar 3,95%, wat toch weer wijst op een aanhoudende interesse van beleggers in stabiele woningassets. Het betreft echter steeds vaker institutionele beleggers, zoals pensioenuitvoerder APG die onlangs nog wereldkundig maakte dat zij fors in de woningmarkt blijft investeren.

Outlook 2026: structurele krapte vraagt om versnelling van nieuwbouw

De huurwoningmarkt blijft, vooruitkijkend naar 2026, gekenmerkt door structurele krapte. De groei van het aantal huishoudens zet door, terwijl het aanbod slechts mondjesmaat toeneemt. De gerealiseerde nieuwbouw (huur en koop) ligt met gemiddeld 17.300 woningen per kwartaal (2025) nog ver onder het niveau dat nodig is om de vraag bij te benen. Zonder versnelling van de woningbouw zal de druk op de hele markt nog verder toenemen.

Hoe de (huur)woningmarkt zich in 2026 ontwikkelt, is ook afhankelijk van politieke keuzes. We hebben nu een demissionair kabinet en verkiezingen staan voor de deur. Veel experts verwachten dat een kabinetsformatie lang op zich kan laten wachten. Standpunten over wonen en huren lopen sterk uiteen, waardoor het erg onzeker is hoe het klimaat voor (ver)huren er na de kabinetsformatie uit zal zien. Blijft de Wet betaalbare huur overeind? Worden huren misschien nog strakker gereguleerd (of zelfs bevroren)? Wordt tijdelijke verhuur weer mogelijk? Krijgen corporaties veel ruimer mandaat in het middensegment?

Voor beleidsmakers, ontwikkelaars en beleggers ligt hier een duidelijke collectieve opdracht: versnellen, verduurzamen en differentiëren. De markt kan alleen weer in balans komen door gerichte te investeringen in betaalbare, kwalitatieve huurwoningen op de juiste locaties. 2026 belooft dan ook een jaar te worden waarin de urgentie van woningbouw hoger is dan ooit.