De winkelvastgoedmarkt veerde in 2025 weer op. Aantrekkende consumentenbestedingen en meer drukte in steden bieden kansen, maar faillissementen van bekende ketens wijzen op de risico’s die er nog altijd zijn. Beleggers moeten scherp letten op locatie, huurderkwaliteit en toekomstbestendige concepten.

De winkelvastgoedmarkt veerde in 2025 weer op. Aantrekkende consumentenbestedingen en meer drukte in steden bieden kansen, maar faillissementen van bekende ketens wijzen op de risico’s die er nog altijd zijn. Beleggers moeten scherp letten op locatie, huurderkwaliteit en toekomstbestendige concepten.

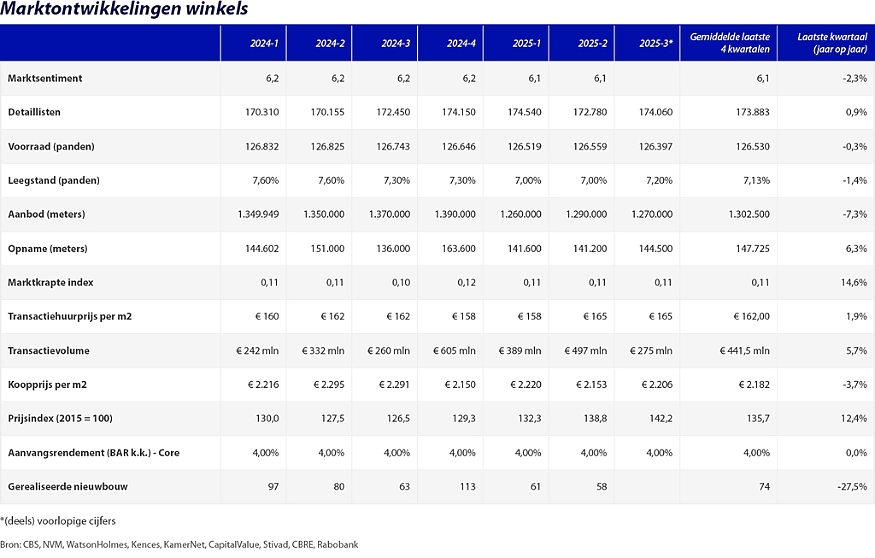

Winkelmarkt veert licht op, margedruk blijft aandachtspunt

De Nederlandse winkelvastgoedmarkt laat in 2025 een gematigd herstel zien. Hogere consumentenbestedingen zorgen voor meer activiteit in winkelgebieden. Naast hoofdwinkelstraten zien we dat terug op locaties met een sterke mix van dagelijkse voorzieningen, horeca en lokale retailconcepten. Het aantal actieve detaillisten daalt nog wel, maar minder hard dan in het verleden. Vooral mode- en luxewinkels blijven kwetsbaar. Zij opereren in een uitdagend speelveld en moeten hun concepten en assortiment continu blijven vernieuwen. Grote problemen geeft dat niet. Bij leegstand staan er snel weer nieuwe ondernemers op. Bij leegstand staan er snel weer nieuwe ondernemers op. De laatste tijd zijn vooral discounters en tweedehandswinkels in opmars. Dat wijst op een veerkrachtige sector.

De detailhandelsomzet stijgt marktbreed, maar niet iedereen profiteert in gelijke mate. Voor veel ondernemers, zeker de kleinere, blijven kostenstijgingen, krapte op de arbeidsmarkt en online concurrentie uitdagend. Druk op de marges is een groot punt van zorg. Recente faillissementen van Balr, Van Lier en CarpetRight zijn hier directe voorbeelden van. De leegstand is de afgelopen jaren gedaald, mede dankzij transformaties en de herbestemming van incourante panden. We zien medio 2025 wel weer een lichte toename van het aantal leegstaande winkelpanden, maar niet zorgwekkend. Opvallend is wel dat de recente leegstandstoename ook zichtbaar is in wijkcentra en op woonboulevards.

Opname redelijk stabiel, huurprijzen licht omhoog

De opname van winkelruimte bedraagt ongeveer 1,44 miljoen m² in het derde kwartaal van 2025, vrijwel gelijk aan het jaargemiddelde. Daarmee blijft de vraag stabiel, al verschilt het beeld sterk per winkelgebied en segment. Het aanbod is met 1,27 miljoen m² iets lager dan een jaar eerder en de marktkrapte-index laat een lichte stijging zien (+14,6% op jaarbasis), wat duidt op een iets krapper wordende markt. De gemiddelde transactiehuurprijs is in Q3 2025 gestegen tot € 165 per m², gelijk aan vorig kwartaal. Vooral in populaire winkelgebieden stijgen huurprijzen merkbaar, terwijl in minder dynamische gebieden incentives en kortingen gangbaar zijn.

Beleggingsmarkt: herstel zet voorzichtig door

Het transactievolume in winkelvastgoed steeg in 2025. Ondanks onzekerheden lijken beleggers weer vertrouwen te hebben in de lange termijn. Daarmee lijkt het dieptepunt van deze markt achter de rug. Op korte termijn blijft het herstel broos. De gemiddelde transactiekoopprijs per m² daalde licht tot € 2.206, maar de CBS-prijsindex toont wel een stijging. De aanvangsrendementen voor core-winkelvastgoed blijven stabiel op 4,0%, waarmee de markt aantrekkelijk blijft voor beleggers die op zoek zijn naar stabiele cashflows.

Beleggers richten zich vaak op locaties met een stabiele bezoekersstroom en potentie voor herontwikkeling. Vooral supermarkten, convenience retail en binnenstedelijke winkelcentra zijn daarom in trek. Zo werd het Stadshart Zoetermeer in mei 2025 verkocht voor ongeveer € 150 miljoen aan een joint venture van Wereldhave en Sofidy. Ook winkelcentrum De Winkelhof in Leiderdorp wisselde van eigenaar, en in steden als Amersfoort en Enschede vonden meerdere transacties plaats. Nieuwbouw blijft zeer beperkt, met slechts 61 gerealiseerde panden in het eerste kwartaal. Op het geheel kampt de winkelmarkt nog altijd met een teveel aan vierkante meters, vooral in gebieden met een zwakke consumentenbasis of beperkte functiemenging.

Outlook 2026: transformatie en positionering centraal

We verwachten voor 2026 een voortzetting van het gematigde herstel, met een toenemende focus op transformatie en herpositionering. De winkelmarkt beweegt richting een hybride model, waarin fysieke winkels steeds vaker worden ingezet als merkbeleving en logistiek knooppunt. Locatie, concept en flexibiliteit worden belangrijker dan omvang en overal gevestigd zijn. Verouderde panden verliezen snel aan waarde, terwijl toekomstbestendige winkelobjecten, met een sterke mix van retail, horeca en persoonlijke dienstverlening, juist aan aantrekkingskracht winnen.

Ook duurzaamheid speelt een steeds grotere rol in positionering en waardering. Gebouwen die voldoen aan strengere eisen op het gebied van energieprestatie, circulariteit en maatschappelijke inpassing blijven aantrekkelijk voor zowel gebruikers als beleggers. Beleggers en eigenaren zullen moeten investeren in verduurzaming, digitalisering en flexibiliteit om relevant te blijven.

Kortom: 2026 belooft een jaar te worden waarin de winkelmarkt zich verder stabiliseert, maar waarin de nadruk ligt op kwaliteit, positionering en transformatie.

Lees meer over verwachtingen in de andere deelmarkten:

>Huurwoningmarkt

>Kantorenmarkt

>Bedrijfsruimtemarkt

>Nichemarkten zorgvastgoed, studentenhuisvesting en hotels