De Nederlandse bedrijfsruimtemarkt had het in 2025 lastig door geopolitieke onzekerheid, terwijl ook netcongestie voor uitdagingen zorgt. Toch geloven we dat de markt opnieuw kan aantrekken zodra de ruimtevraag zich herstelt en het aanbod beter aansluit op de veranderende bedrijfsstrategieën.

De Nederlandse bedrijfsruimtemarkt had het in 2025 lastig door geopolitieke onzekerheid, terwijl ook netcongestie voor uitdagingen zorgt. Toch geloven we dat de markt opnieuw kan aantrekken zodra de ruimtevraag zich herstelt en het aanbod beter aansluit op de veranderende bedrijfsstrategieën.

Robuuste bedrijfsruimtemarkt trapte even op de rem

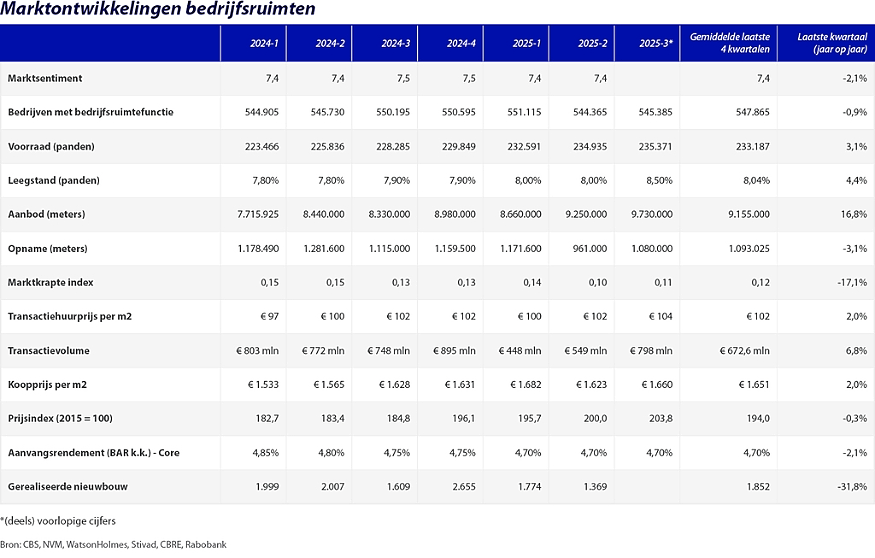

De Nederlandse bedrijfsruimtemarkt toont zich in 2025, ondanks een roerig politiek en economisch jaar, veerkrachtig. Het marktsentiment blijft stabiel op 7,4 en het aantal bedrijven met een bedrijfsruimtefunctie groeit gestaag. Toch vertaalt deze groei zich niet direct in een hogere opname en in de afgelopen vier kwartalen daalde de opname met ruim 3%. Zeker in de bedrijfsruimtemarkt had deze terugval te maken met zorgen over de handelstarieven alsmede de terugloop in nieuwbouw.

Hoewel het afwenden van een handelsoorlog tussen de EU en de Verenigde Staten voor rust heeft gezorgd, is het nog te vroeg om al te kunnen spreken van herstel. Bovendien zijn er mondiaal nog spanningen, waaronder tussen de VS en China. Met name de grootschalige markt lijkt zich, mede door politieke onzekerheid, te heroriënteren. In aanloop naar de Tweede Kamerverkiezingen is er ook discussie over de ruimtelijke koers van nieuwe bedrijvigheid, waarbij sommige partijen pleiten voor een restrictiever beleid ten aanzien van grootschalige logistieke ontwikkelingen. Dat remt investeringsbeslissingen en vertraagt het herstel. Overigens verwachten we in ieder geval geen afname van bedrijvigheid, daar waren de meeste partijen het wel over eens.

Aanbod groeit, maar sluit niet altijd aan op actuele behoefte

Het aanbod aan bedrijfsruimten is gestegen tot ruim 9,73 miljoen m² in het derde kwartaal van 2025 (+16,8% op jaarbasis), vooral door een toename in het segment boven 25.000 m². De leegstand ligt op 8,5% en dus is er minder marktkrapte. Toch sluit dit aanbod niet vanzelfsprekend aan op de actuele wensen van bedrijven. De vraag richt zich steeds nadrukkelijker op moderne, energie-efficiënte en flexibel indeelbare bedrijfsruimten, vaak op goed bereikbare locaties. En juist die categorie is schaars.

De behoefte aan nieuwbouw is nog altijd aanwezig, maar komt niet eenvoudig van de grond. Netcongestie vormt een structurele belemmering. In maart 2025 wachtten bijna 12.000 bedrijven op een stroomaansluiting. Dit leidt tot uitstel van nieuwbouw, heroriëntatie op bestaande panden en een toename van regionale energiehubs. De gemiddelde transactiehuurprijs blijft stabiel rond € 104 per m², met een stijging van 2,0% gemiddeld op jaarbasis.

Beleggingsmarkt: stabiel fundament, lange termijn blijft leidend

Het beleggingsvolume in bedrijfsruimten daalde in de eerste drie kwartalen van 2025 ten opzichte van dezelfde periode een jaar eerder. Dat kwam vooral door een tegenvallend eerste half jaar, waarin vooral logistiek achterbleef. Toch is het beeld niet uitsluitend negatief. De gemiddelde koopprijs per m² steeg met 2,0% tot € 1.660 en ook de prijsindex nam toe tot 203,8, wat wijst op een stabiele waardering van kwalitatieve objecten.

De aanvangsrendementen voor core-bedrijfsruimte daalden licht naar 4,70%, wat duidt op aanhoudende interesse onder beleggers die focussen op kwaliteit voor de lange termijn. Herontwikkeling van bestaande locaties (brownfields) blijft aantrekkelijk, mede ook door beperkte beschikbaarheid van bouwgrond en het probleem van netcongestie. Buitenlandse beleggers blijven vooralsnog terughoudend, deels vanwege fiscale en ruimtelijke onzekerheden die in de aanloop naar de verkiezingen nog eens worden uitvergroot.

Outlook 2026: transitie naar toekomstbestendige bedrijvigheid

Voor 2026 wordt een voortzetting van de stabiliteit verwacht, met een lichte opleving in opnames en investeringen. De verkiezingen van eind oktober 2025 kunnen het investeringsklimaat beïnvloeden, vooral als het gaat om fiscale stimulansen, energie-infrastructuur en ruimtelijke ordening. De vraag concentreert zich steeds meer op duurzame, energie-efficiënte bedrijfsruimten met goede bereikbaarheid. Verouderde panden verliezen snel aan aantrekkingskracht.

Voor gebruikers wordt ESG steeds vaker een bepalende factor in locatiekeuze en huisvestingsstrategie. Niet alleen energieprestatie, maar ook circulariteit, mobiliteit en maatschappelijke inpassing spelen een rol. Dit versterkt de vraag naar toekomstbestendige gebouwen die niet alleen functioneel zijn, maar ook bijdragen aan bredere duurzaamheidsdoelen.

De markt beweegt richting een duidelijke tweedeling. Toekomstbestendige gebouwen blijven gewild, terwijl verouderde voorraad onder druk komt te staan. De focus verschuift van vierkante meters naar functionaliteit, energieprestatie en flexibiliteit. Regionale verschillen nemen toe, waarbij gebieden met slimme energieoplossingen en actieve herontwikkeling aantrekkelijker worden. Voor de markt als geheel zijn investeringen in vernieuwing, flexibiliteit en verduurzaming cruciaal.

Kortom: 2026 belooft een jaar te worden waarin de bedrijfsruimtemarkt zich verder stabiliseert, maar waarin structurele transitie en beleidskeuzes nadrukkelijk voelbaar zullen zijn.