Nichemarkten in transitie: van randsegment naar strategisch vastgoed.

Nichemarkten in transitie: van randsegment naar strategisch vastgoed.

Nichemarkten vormen binnen het commerciële vastgoed een relatief klein, maar groeiend segment. Hun betekenis neemt toe doordat ze inspelen op structurele sociaal-demografische ontwikkelingen zoals vergrijzing, internationalisering van onderwijs en veranderend reisgedrag.

In dit hoofdstuk ligt de focus op drie nichemarkten die binnen de Nederlandse context voldoende schaal en dynamiek hebben opgebouwd: zorgvastgoed, studentenhuisvesting en hotels & leisure. Wat deze niches gemeen hebben, is de combinatie van maatschappelijke relevantie en vastgoedlogica; een vraag die voortkomt uit demografische en sociale ontwikkelingen en een duidelijke koppeling tussen locatie, functie en specialistische exploitatie.

Zorgvastgoed: van grote ambities komt maar weinig terecht

De urgentie rond zorgvastgoed is medio 2025 groter dan ooit. De vergrijzing versnelt, het aantal ouderen met complexe woon- en zorgbehoeften groeit, en de druk op de woningmarkt neemt toe. De overheid heeft zich gecommitteerd aan de bouw van 290.000 zorggeschikte woningen tot 2030, maar de realisatie blijft ver achter. In de praktijk worden er slechts enkele duizenden woningen per jaar gebouwd. De beloofde versnelling komt niet terug in gemeentelijke bouwplannen, terwijl langdurige vergunningsprocedures, stijgende bouwkosten en beperkte ontwikkelcapaciteit de voortgang remmen. Meer gemeentelijke sturing is hard nodig.

De gebruikersvraag is breed en structureel. Naast seniorenwoningen groeit de behoefte aan eerstelijnszorglocaties en kleinschalige woonzorgconcepten. Zorginstellingen herstructureren hun portefeuilles en richten zich op kernbezit, wat leidt tot afstoting van verouderde panden. Dat biedt kansen voor herontwikkeling, vooral in het segment waar wonen en zorg gecombineerd worden. Tegelijkertijd verschuift het woonzorgmodel richting individuele verhuur, waardoor het segment steeds meer lijkt op standaard residentieel vastgoed met stabiele huurinkomsten en herkenbare exploitatie.

Het investeringsvolume blijft ook achter. Ook in 2025 is weer minder geïnvesteerd dan verwacht, ondanks ruime beschikbaarheid van kapitaal. Beleggers zijn terughoudend door het specifieke karakter van dit segment, het geringe aanbod en de onzekerheid over toekomstige regelgeving. Een aantrekkende investeringsmarkt is mogelijk als er voldoende nieuw aanbod op gang komt, de rente laag blijft en de politiek bereid is om knelpunten in vergunningverlening en financiering actief weg te nemen.

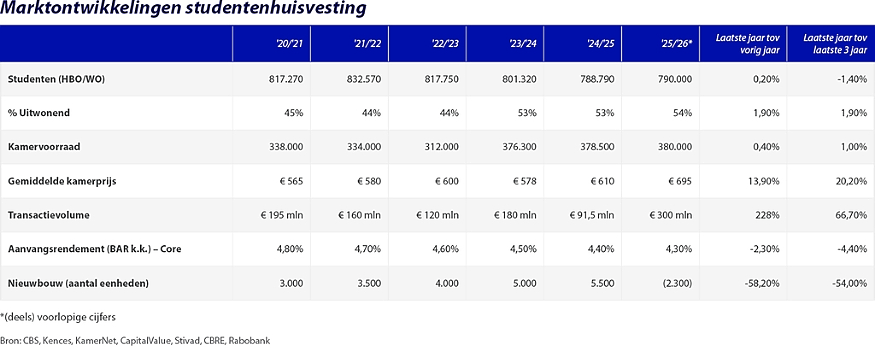

Studentenhuisvesting: structureel tekort biedt goede kansen

De markt voor studentenhuisvesting blijft onder druk staan. De vraag is structureel groot in steden met een sterke kennisinfrastructuur, maar het aanbod groeit nauwelijks. Gemeenten geven prioriteit aan andere woningtypen, terwijl vergunningprocedures en bouwkosten vertraging veroorzaken. Van de totale nieuwbouwproductie in 2025 is slechts 1% bestemd voor studenten. De ambitie om tot 2030 60.000 extra studentenwoningen te realiseren, komt daarmee nauwelijks van de grond.

Tegelijkertijd verdwijnt veel bestaand aanbod. Steeds meer studentenwoningen verdwijnen door verkoop van complexen door particuliere beleggers uit de markt. Dit versterkt het tekort en hindert de doorstroming. Studenten blijven noodgedwongen langer thuiswonen en de zoektijd voor een kamer loopt verder op. De aangekondigde regulering van internationale studenten vanaf 2026 kan de vraag op termijn dempen, maar voorlopig blijft de druk hoog.

De investeringsbereidheid is groot. Ook omdat de politiek hier nog wel ruimte biedt voor beleggers. Het transactievolume neemt in 2025 dan ook hard toe. Ook in dit segment kan de verlaging van de overdrachtsbelasting voor woningbeleggers in 2026 extra ruimte bieden.

Meer investeringen zijn denkbaar, als er voldoende nieuw aanbod op gang komt en de politiek bereid is om procedures te versnellen en studentenhuisvesting prioriteit te geven. Het segment blijft maatschappelijk urgent en strategisch relevant, maar vraagt ook om regie, schaal en bestuurlijke helderheid.

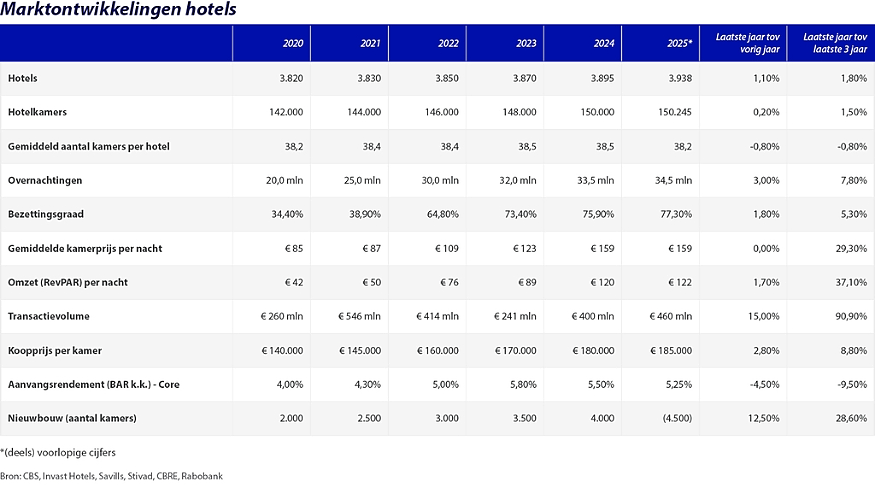

Hotels: exploitatie onder druk

De hotelmarkt laat in 2025 een gemengd beeld zien. De bezettingsgraad stijgt licht. Het toerisme trekt verder aan en ook zakelijke reizen tonen herstel. Toch blijft de exploitatie onder druk staan door stijgende personeelskosten, beperkte prijsstijgingen en lokale belastingverhogingen. In steden als Amsterdam en Den Haag daalden de kamerprijzen, onder meer doordat hoteliers hun tarieven verlaagden in reactie op de hogere toeristenbelasting en beperkend gemeentelijk beleid ten aanzien van toerisme.

Voor beleggers met kennis van zaken blijft hotelvastgoed interessant, vooral op binnenstedelijke locaties en toeristische hotspots aan de kust. ESG-criteria spelen een steeds grotere rol. Energieprestatie, circulariteit en maatschappelijke inpassing bepalen in toenemende mate de waarde. Duurzamere hotels staan flink in de belangstelling. In een markt met beperkte ontwikkellocaties en stijgende exploitatiekosten wordt conceptuele kracht steeds belangrijker.

Het investeringsvolume trekt aan, maar blijft afhankelijk van enkele grote transacties. In 2024 werd ruim € 400 miljoen geïnvesteerd, met een verwachte stijging richting € 460 miljoen in heel 2025. Internationale partijen tonen hernieuwde interesse, maar vooral in ‘trophy assets’ en gestandaardiseerde portefeuilles. Toch blijft de Nederlandse markt achter bij andere Europese landen. De voorgenomen btw-verhoging op hotelovernachtingen per 2026 (van 9% naar 21%) zorgt voor veel onzekerheid over de toekomstige exploitatie en zo ook de omzetontwikkeling. Volgens Horwath HTL verwacht 72% van de hoteliers een daling van bezettingsgraad en de gemiddelde kamerprijs door de btw-verhoging. Hotelvastgoed blijft strategisch relevant, maar vraagt om scherpe positionering, kostenbeheersing en beleidsduidelijkheid.

Outlook 2026: nichemarkten blijven groeien in relevantie

De rol van nichemarkten neemt in 2026 en daarna verder toe. De structurele maatschappelijke vraag naar zorg, studentenhuisvesting en hotels blijft hoog, terwijl het aanbod achterblijft. Beleggers zullen deze segmenten steeds vaker zien als strategische aanvulling, zeker nu de klassieke markten kampen met beleidsmatige en infrastructurele beperkingen.

De verwachting is niet dat nichemarkten in volume de hoofdsegmenten benaderen, maar wel dat hun positionering en impact binnen het bredere vastgoedlandschap verder groeien. Hun meerwaarde zit in de kwaliteit van de onderliggende vraag, de concrete maatschappelijke relevantie en de mogelijkheid om vastgoed te verbinden met bredere maatschappelijke opgaven, zoals verduurzaming en dienstverlening.

Lees meer over de verwachtingen in de andere deelmarkten:

>Huurwoningmarkt

>Kantorenmarkt

>Bedrijfsruimtemarkt

>Winkelmarkt

Of ga naar:

> Hoofdstuk 1 | Inleiding Bouw- en Vastgoedbericht 2025 - Is meten wel weten?

> Hoofdstuk 2 | Macroperspectief